Idée reçue : les frais de notaire sont ils la rémunération du notaire ?

Aujourd’hui, il est de notoriété publique que les frais payés à l’occasion de l’achat de sa résidence principale, et qui viennent obérer le prix de vente à coté des frais bancaires, des honoraires d’agence, ne constituent pas la rémunération du notaire.

Mais si l’appellation « frais de notaire » a la dent dure, c’est bien pour une raison. C’est en effet le notaire qui est chargé de recouvrer cette somme le jour de la signature de l’acte authentique.

Les articles de presse relatifs à ce sujet sont légions et reprennent toujours les mêmes poncifs. D’ailleurs, à chaque lecture d’acte de vente, le notaire prend bien soin de rappeler la composition de ces frais. Certainement pour écarter tous doutes résiduels du client quant à la croyance d’une rémunération notariale qu’il jugerait à raison disproportionnée.

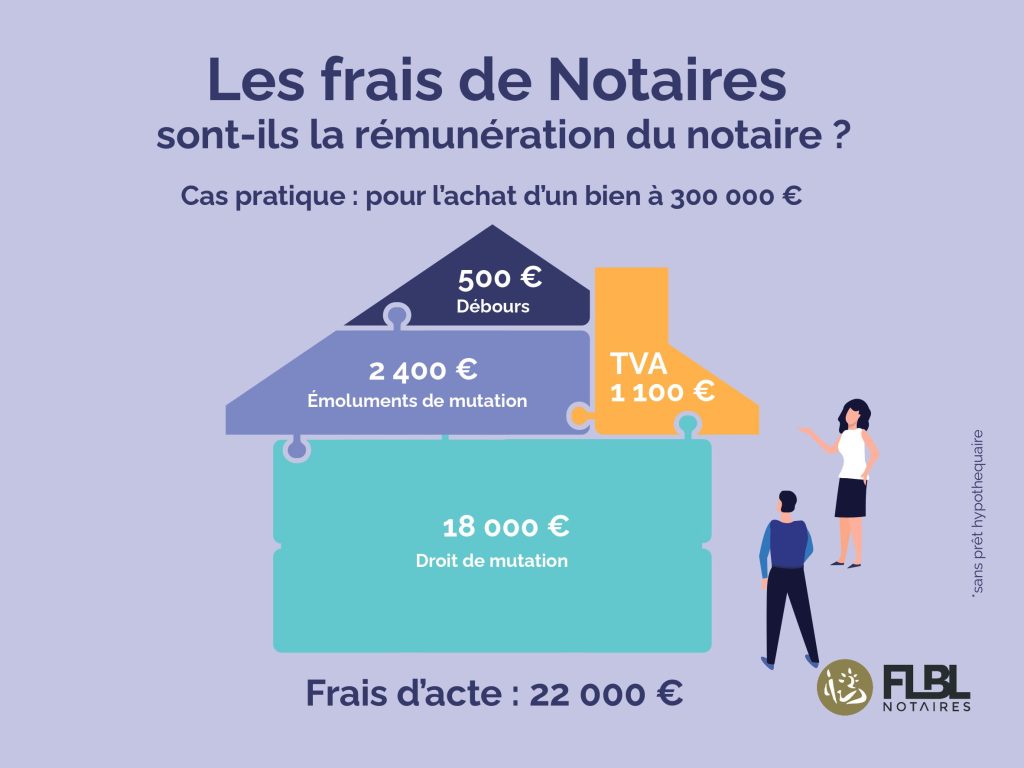

Décomposons ce montant de manière précise et illustrons le propos dans le cadre d’un achat fictif d’un appartement à 300.000 euros sans prêt hypothécaire

Les frais d’acte seront de l’ordre de 22.000 euros

Les droits de mutations constituent la partie principale :

18.000 euros sont versés par le notaire à l’administration fiscale dans les heures qui suivent la signature. Le service de publicité foncière se chargera de répartir cette somme entre les collectivités bénéficiaires (Département, Commune, Etat). Retenons simplement que le Département prélèvera l’essentiel. Ces ressources constituent une part importante des recettes des collectivité territoriales et sont indispensables à l’exécution de leurs missions d’organe décentralisée : collèges, écoles, routes, dépenses sociales (Allocation Adulte handicapées, Aide sociale à l’enfance, allocation individuelle de solidarité)

En Deuxième lieu, les débours : il s’agit des sommes que le notaire doit verser à des prestataires (publics, ou privés) pour réunir l’ensemble des informations nécessaires à la préparation de l’acte. Les demandes d’états civil sont payantes auprès du COMEDEC (XX euros par extrait d’acte), les états hypothécaires auprès du service de publicité foncière 12 euros, les copies d’actes demandées, le pré-état daté facturé par les syndics…

Ces débours peuvent représenter environ 500 euros.

Ils sont la raison principale de l’impossibilité pour le notaire de déterminer à l’avance et à l’euro prêt le montant exact des frais. En effet, les débours sont variables et dépendent de chaque dossier, de sorte qu’il sera préférable d’appeler une provision au jour de l’acte couvrant une version haute des débours, et de solder le compte au client une fois l’ensemble des formalités exécutés.

En troisième lieu : les émoluments du notaire.

On parle d’émoluments et non d’honoraires dans la mesure où le tarif est fixé par la Loi. Peu importe le notaire qui instrumentera le dossier (un notaire unique, une étude avec 10 associés, en territoire rural ou dans le 8eme arrondissement de Paris), le tarif sera le même pour le client.

Dans notre exemple, l’émolument est de 2400 euros HT. Il est basé sur le prix de vente. Le tarif est donc proportionnel au prix de cession, ce qui mutualise le cout du service notarial pour tous les français. Les clients qui financent un bien à fort prix supportent un cout supérieur en comparaison à ceux qui acquiert un bien moins onéreux.

Au côté de cet émolument proportionnel, le notaire perçoit un émolument fixe pour chaque demande de pièces nécessaires à la préparation de son acte (ex XX euros pour une demande d’état civil).

Que fait le notaire avec ces émoluments ? Peut-on considérer qu’il s’agit de sa rémunération nette ?

Le notaire est un chef d’entreprise. A ce titre, il emploie de multiples collaborateurs qui participent à l’élaboration de l’acte et à la relation clientèle : secrétaire d’accueil, secrétaire juridique, clerc à la rédaction, comptable, formaliste…

L’émolument constitue donc du chiffre d’affaires qui sera dédié au règlement des charges de l’entreprise et en premier lieu aux salaires des collaborateurs

Les autres charges couvrent les dépenses liées aux locaux, aux consommables, aux primes d’assurance professionnelles, au financement d’une partie du régime social des employés de notaires, aux cotisations professionnelles dédiés au fonctionnement des instances départementales, régionales et nationale.

En outre comme tout chef d’entreprise le notaire investit pour l’avenir : formation, développement de nouveaux services informatiques pour améliorer l’expérience du client, dématérialisation des process, mise en place de pôles de compétence…

Une fois l’ensemble des charges réglées, le solde constitue le bénéfice qui sera réparti entre les associés et assujetti à la fiscalité applicable selon la nature de la structure d’exercice.

Enfin, la Taxe sur la valeur ajoutée : La TVA ne grève ni les débours ni les droits de mutation. Seuls les émoluments constituent l’assiette de la taxe. Le taux est de 20%.

Notre exemple porte sur une vente de bien immobilier mais un calcul similaire est établi pour chaque type d’acte préparé par votre notaire.

Auteur : Me LIBOUBAN